ネット証券大手4社の「資産倍増プロジェクト」から誕生したファンドの1本である、アセットマネジメントOneの「新興国中小型株ファンド」。低ボラティリティ運用戦略とマルチファクターモデルという2つの運用戦略を組み合わせることで、リスクを抑えながら新興国中小型株の高い成長を取り込んでいこうというファンドだ。

同ファンドについて、直近1年の運用状況や運用の仕組み、さらに今後の新興国中小型株市場の見通しを、菊地尚文・アセットマネジメントOne 運用本部株式運用グループ外国株式担当ファンドマネジャーに聞いた。

■世界的に株価堅調の中、1年で+10.08%のパフォーマンスを実現

まずは、2017年6月~2018年5月末までの「新興国中小型株ファンド」の状況を、株式市場全体の値動きと共に振り返ってもらった。

「年が明けてからの2月上旬には米国の金利上昇懸念をきっかけに、株価が大きく落ち込む局面はありましたが、全体的には株式全体にとってよい1年だったと言えるでしょう。世界的に景気がよく、企業業績もよかった。また、政治的にも米国でトランプ政権が減税政策を打ち出して、それが想定以上に株価をけん引したと考えます」(菊地ファンドマネジャー、以下カギカッコ同)。

また、「トランプ大統領の政策には評価されないものも多くありますが、それらの悪影響については思ったほどは出てはいないこともよかった点ですね」と指摘する。

「先進国では、5月のフランス、10月のドイツと選挙も不安材料でしたが、どちらも中道が勝ったためひと安心となりました。新興国に関しては、各国ともインフレが一時より落ち着いて、景気も非常に順調でした。特に、アジアは東南アジアを中心に個人所得も消費も伸びています。設備投資も比較的活発でした。どちらかというと問題視されていた南アフリカやロシア、ブラジルも、停滞から少し復調してきたというか、株価的にも大きく売られた分の反動があったと考えています」

新興国の中小型株は、大型株とそれほど変わらないパフォーマンスを上げたという。原動力となったのは、テクノロジー関連に強い台湾や韓国などのアジアの国だ。「世界的にテクノロジー関連が注目され、米国ではナスダック指数が大きく上昇する中で、台湾や韓国の株価も上がるというケースは非常に多かったですね」。

こうした相場環境のもとで、「新興国中小型株ファンド」は基本的には好調に推移し、直近1年では10.08%と2ケタのリターンを実現した。「10.08%は信託報酬を引いた後の数値なので、フィーを戻せば約12%となり、参考指標である『MSCIエマージング・マーケット・中小型株インデックス(円換算ベース・配当込み・為替ヘッジなし)』の同期間のリターン11.6%を上回る結果になりました」。

●運用実績の推移

なお、2018年5月末時点の新興国中小型株ファンドの純資産総額は15億9100万円、設定来の配当金(税引前、1万口あたり)の累計は6500円となっている。

なお、2018年5月末時点の新興国中小型株ファンドの純資産総額は15億9100万円、設定来の配当金(税引前、1万口あたり)の累計は6500円となっている。

■リスクを抑えて、高いリターンを狙うための2つの運用戦略

ここからは、「新興国中小型株ファンド」の運用戦略について改めて見ていきたい。まず、なぜ大型株ではなく中小型株なのか。菊地ファンドマネジャーは、その理由を次のように語る。

「新興国の株式ファンドというと、各社とも大型株で構成された商品が中心です。しかし、実は中小型株のほうが比較的成長ステージが初期段階にあり、これから大きな成長が期待できる銘柄が多い。また、中小型株は世間からの注目度やアナリストのカバー率が低く、そのため株価が割安な水準に置かれたままになっているケースもあるためです」

具体的には、ファンドに組み入れる銘柄は、新興国24カ国の中小型株式で構成される「MSCIエマージング・マーケット・中小型株インデックス」の中から絞り込んでいく。その際、活用するのが「低ボラティリティ運用戦略」と「マルチファクターモデル」と呼ばれる2つの戦略で、この戦略によってファンドの特徴である「リスクを抑えて、高いリターンを狙う」ことが可能になるという。

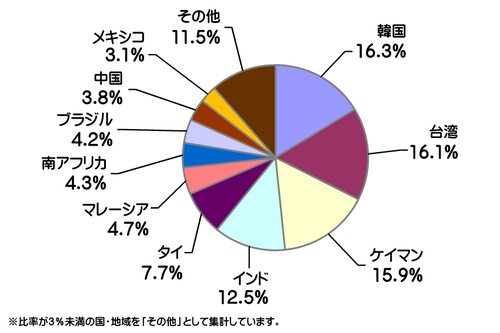

●ファンドの国・地域別構成比

「『低ボラティリティ運用戦略』は、ボラティリティ(変動率)の小さい、言い換えるとリスクの低い銘柄を中心にポートフォリオを組むことで投資効率を上げ、結果的に高いリターンが得られるという比較的新しい運用の考え方です。これによって、一般的にリスクが高いと言われる新興国の中小型株でも、ある程度リスクを抑えた運用が可能になります」

「『低ボラティリティ運用戦略』は、ボラティリティ(変動率)の小さい、言い換えるとリスクの低い銘柄を中心にポートフォリオを組むことで投資効率を上げ、結果的に高いリターンが得られるという比較的新しい運用の考え方です。これによって、一般的にリスクが高いと言われる新興国の中小型株でも、ある程度リスクを抑えた運用が可能になります」

しかし、低ボラティリティ運用戦略には「弱点」もある。下落相場やリスクオフの局面には効果を発揮するが、上昇相場やリスクオンの局面ではリターンが物足りないケースがあるのだ。

「そこで、もう一つの戦略である『マルチファクターモデル』の出番となります。マルチファクターモデルは、企業のファンダメンタルズに着目した分析で割安かつ成長期待の高い銘柄を選定し、さらに魅力度の高い銘柄の組み入れ比率を高めるという戦略です。これら2つのエンジンが機能し、互いに補完し合うことで、下げ相場でも上昇相場でも参考指標を上回るリターンを狙うことが可能になるのです」

実は、この2つの運用戦略については、2018年5月から一部改良を行なっているという。次項では、ファンド設定以来初となる運用戦略の「改良」とはどのようなものなのかを、菊地ファンドマネジャーが解説する。

■運用戦略の「改良」で、より積極的なリターン獲得が可能に

「ブラッシュアップの内容の前に、2017年6月~2018年5月末までのファンドの運用で2つの戦略がどのように機能したのかをお話したいと思います。この期間では、簡単に言うと『低ボラティリティ運用戦略』は不調で、一方の『マルチファクターモデル』は好調に機能しました。ただ、低ボラ戦略のほうも、参考指標のリターンには劣後しましたが、不調と言ってもマイナスに陥ったわけではありません」

すでに述べたとおり、直近1年の新興国中小型株のマーケットは概ね上昇基調で、リスクを取りに行く環境だった。そのため、低ボラティリティ運用戦略が効きにくかったのだ。「その分を、マルチファクターモデルが補ったということです。ただ、ファンド設定から7年が経ち、そうした低ボラティリティ運用戦略の『弱点』を少し『改良』しようということになりました。経済成長が本格化しリスクオンの流れが続いている中で、ファンドの使命として個人のお客様にリターンを提供しなければいけないというのも、検討に至った理由です」。

長期間かけて慎重に検討や検証を行なった上で、具体的には次の3点についてブラッシュアップを実施したという。

「1つめは、低ボラティリティ運用戦略では低ベータ化、つまり市場に対しての追随が低くなりがちです。これを改善して、なるべく低ベータ化しないようにしました。2つめも低ボラティリティ運用戦略に関わるものですが、低ボラ戦略ではシクリカル(景気循環)銘柄よりディフェンシブ銘柄にウェイトが傾きがちです。しかし、昨今のシクリカル主導の市場で上昇に追随していくために、ディフェンシブ銘柄へのウェイト幅を少し制約して、テクノロジー関連や自動車、小売りなど景気のいいときに大きく上昇するシクリカル銘柄のウェイトも重視するように調整しました。

さらに、3つめの「改良」点としては、低ボラティリティ運用戦略とマルチファクターモデルの間の調整があります。これまでは、マルチファクターモデルで高く評価されて選ばれた銘柄が、ボラティリティが高いため最終的に組み入れられないということがありました。しかし、マルチファクターのスコアが非常に高くボラティリティが中間程度のものについては、ある程度組み入れを許容するように変更しました」

もちろん、基本の運用の仕組みは変わらないというが、こうした戦略の「改良」により、今後は従来通りリスクを抑えつつ、これまで以上に積極的にリターンを獲得していくことが期待できそうだ。

■先進国と比べて割高感もなく、今後も新興国中小型は期待できる

今後の新興国市場の動向については、どのように見ているだろうか。菊地ファンドマネジャーは、先進国と比べた場合の新興国の利益成長率と株価のバリュエーションに注目する。

「今後1年間の利益成長率は、先進国の平均が20%前後なのに対して、新興国の平均は約35%と非常に高い成長率が想定されています。一方で、PER(株価収益率)で見ると先進国が約17倍、新興国は約13倍で、新興国のほうが割安です。利益成長率とPERのどちらで見ても、新興国市場の魅力度が高いのは明らかです」

ただ、足元ではブラジル、トルコ、メキシコといった一部新興国の通貨が大きく値下がりしていて、これを不安材料と見る人もいるという。しかし、「下落は、トルコはエルドアン大統領への権力の集中、メキシコはトランプ政権との関係悪化など、それぞれ個別要因によるもので、これが新興国全体の大幅安につながるという見方は正しくないと考えます。また、新興国市場の中小型株ということでは、前述の3カ国の組み入れ比率は数パーセント程度で、こちらも大きな影響はないでしょう」と菊地ファンドマネジャーは指摘する。

「新興国が抱える問題として、経常赤字とインフレ率の高さがよく取り上げられます。もちろん、国によって玉石混淆ではありますが、最近は多くの新興国で経常赤字もインフレも問題のない水準に落ち着いてきています。とは言え、今後米国の金利が上昇していくときには、一時的に新興国の通貨が売られやすくなり、それに伴い新興国市場の株価が下がることは十分あり得るでしょう。そうした一時的な下落は、むしろ長期で見れば新興国に投資するよい機会と言えるのではないでしょうか」

新興国の中小型株こそ、成長を株式のリターンという形で実現させるのに最も適した市場だという位置づけは、ますます強まっていると菊地ファンドマネジャー。「成長期待はあるものの不安定に見られがちなカテゴリーですが、『新興国中小型株ファンド』ならリスクを抑えた運用が可能です。そして、今回ご説明したとおり、運用戦略をブラッシュアップした結果、上昇相場にもよりしっかり対応できるようになったと思います。このファンドのよさを知っていただき、ぜひご検討いただけたらうれしいですね」

最後に、コストについて確認しておきたい。新興国中小型株ファンドの購入手数料はノーロード(無手数料)で、信託報酬が年2.052%(税抜1.90%)、解約時の信託財産留保額は0.3%となっている。ファンドの詳細については、こちらのページでも確認可能で、さらに運用報告会では運用状況を動画で解説している。こちらも参照して欲しい。

(取材・記事:肥後 紀子 / 撮影:柴田 潔 / 編集・制作:グッドウェイメディアプロモーション事業部)