■インデックス型とアクティブ型の違いは「コスト」だけ?

投資信託の本数は増えていて、楽天証券で取り扱っているファンドは2000本を超えています。私は、アナリストの立場から、セミナーやウェブサイトなど、さまざまな方法で厳選したファンドをご紹介していますが、「何を買えばいいのかわからない」という悩みを抱えているお客様は少なくありません。

また、投資信託に対して間違った思い込みを持っていらっしゃる方が多いようです。思い込みが邪魔をして、本当にいいファンドを選べないということも多々あります。

また、投資信託に対して間違った思い込みを持っていらっしゃる方が多いようです。思い込みが邪魔をして、本当にいいファンドを選べないということも多々あります。

たとえば、「インデックスファンドとアクティブファンドのどちらがよいか」という論争もそのひとつと言えるでしょう。もちろん、インデックス型が好きな方は、無理にアクティブ型を選ぶ必要はないと思います。でも、ひょっとしたらアクティブの強味を知らずに、「とにかくインデックスがいいんだ」と思い込んでいるだけかもしれません。

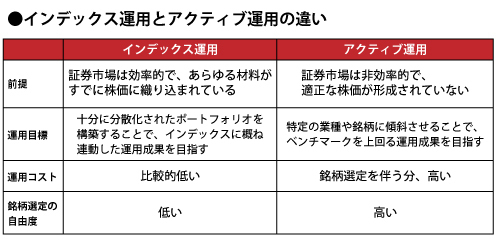

改めて、インデックス型とアクティブ型、それぞれの特徴をお話ししましょう。まず、インデックス型は極めてシンプルです。日経平均株価のような広く公表されている指数に連動するファンドで、メリットはコストが圧倒的に安いということ。あくまで指数連動の運用で、指数以上でもそれ以下でもないというのも特徴です。

一方のアクティブ型は、指数(インデックス)はひとつの目安で、それを上回る運用成果を上げようというファンドです。つまり、もしインデックスを下回っていたら、それはよいファンドではない、という判断ができます。ファンドマネジャーによる銘柄選定のための調査やリバランスなどにマンパワーが必要になるため、インデックス型に比べると信託報酬、つまりコストの部分が高くなりやすいというのが特徴です。

■相場が不安定なときは、アクティブ型が本領を発揮する

理屈の部分を少し説明すると、インデックス型は「証券市場は効率的で、すべての情報はインデックスに織り込まれている」という前提に立っています。十分に分散されたインデックスファンドを持っていれば、それが結局いちばんいいという考え方です。アクティブ型はその逆で、「証券市場は非効率的で、株価にはあらゆる情報が織り込まれているわけではない」という考え方です。

理屈の部分を少し説明すると、インデックス型は「証券市場は効率的で、すべての情報はインデックスに織り込まれている」という前提に立っています。十分に分散されたインデックスファンドを持っていれば、それが結局いちばんいいという考え方です。アクティブ型はその逆で、「証券市場は非効率的で、株価にはあらゆる情報が織り込まれているわけではない」という考え方です。

さまざまな問題で相場が不安定になっている足元のような状況(2015年8月現在)のときには、アクティブ型のほうが本領を発揮しやすいとは言えます。なぜなら、インデックス型は、指数と「運命共同体」ですから、指数算出会社や算出元が組み入れ銘柄を変更しない限り、ファンドが一方的に変更することはできないためです。

たとえば、東芝や東京電力などコーポレートガバナンスやその他の理由で窮地に立たされている銘柄がある場合、アクティブファンドならファンドマネジャーの判断でその銘柄を外すことができます。ですが、インデックスではあくまで指数構成銘柄に従わないといけません。これは、銘柄だけでなくギリシャや中国といった国・地域の場合も同様です。

インデックス型vsアクティブ型論争は、どうしてもコストの話だけになってしまいがちですが、それだけではないのです。現実のマーケットは、なかなか教科書通りにはいかない。だから、アクティブ型にも注目していく必要がある、というのが私自身の考え方でもあります。

■「投信スコア」の活用で、本当に「よいファンド」を見極めよう

とは言え、よく耳にする「パフォーマンスでインデックスファンドを上回るアクティブファンドの数は少ない」というのは、実際その通りです。これにはさまざまな理由がありますが、日本の投信市場の歴史が米国に比べるとまだ浅いというのも理由のひとつだと言えるでしょう。

では、そんな中で本当に「よいファンド」を選んでいくにはどうしたらよいでしょうか。インデックス型では、対象の指数と乖離しないで運用できていることが評価のポイントになります。一方、アクティブ型の評価は簡単ではありません。単純に基準価額の推移や足元の運用成績を見たりするだけでは、本当にそのファンドが優良なのかを正しく判断できないためです。

実は、アクティブ型では「幻想」も起こりやすいんですね。たとえば、日本株はここ2~3年非常にパフォーマンスが好調ですが、そうなると日本株に投資しているファンドの場合、単純に相場がいいから上がっているかもしれないのに、それを本質的にいい運用をしている優良なファンドと思い込んでしまう可能性があります。

そこで、本当によいファンドを見極めるひとつの方法としておすすめしたいのが「投信スコア」の活用です。投信スコアとは、投信評価会社などが提供している投資信託の評価システムのことです。

主な投信スコアには、モーニングスター社による「モーニングスターレーティング」やリッパー社の「リッパースコア」などがあり、「資産倍増プロジェクト」のネット証券4社は、自社サイトの投信ページで個々のファンドについて、何らかの投信スコアによるレーティングを表示しています。

また楽天証券では、「楽天証券オリジナルファンドスコア」という独自の投信スコアを開発して、7月4日から運用を開始しています。ここからは、「楽証券天オリジナルファンドスコア」を例に、投信スコアについてもう少し説明していきましょう。

■同じカテゴリ内で、より効率的な運用をしているファンドを評価

さて、「楽天証券オリジナルファンドスコア」を開発した狙いは、一言で説明すると「同じ投資対象のファンドの中で、より効率的な運用実績を残してきたファンドを、ひと目でわかるようにしたい」ということです。

具体的には、同じカテゴリ内のファンドの平均リターンを算出し、それに対してどの程度のリターンを上げられたかという「超過収益率」、また平均リターンを下回るリスクを計算した「下方偏差」をもとにファンドスコアを算出。5段階の星の数で、レーティングをつけています。

もちろん、ファンドを総合的に評価するには、運用体制などの定性的な情報を見なければいけないところもあります。その部分は、楽天証券の場合、私やもうひとりのアナリストがチェックしていますが、数字から判断できる定量的な部分はこの投信スコアで判断が可能です。

投信スコアを使えば、投資対象が同じであれば、インデックス型ファンドもアクティブ型と同じ基準で評価することができます。取っているリスクに対して効率的に収益を上げているかがポイントになるため、必ずしもインデックス型がアクティブ型より高く評価されるとは限りません。

投信スコアを使えば、投資対象が同じであれば、インデックス型ファンドもアクティブ型と同じ基準で評価することができます。取っているリスクに対して効率的に収益を上げているかがポイントになるため、必ずしもインデックス型がアクティブ型より高く評価されるとは限りません。

スコア値を計算する期間は、短期間では相場環境の影響が大きくなるため、できれば3年を見ていただきたいですね。3年間程度見ているとその中である程度、相場の上げ下げなど浮き沈みがあるので、運用の差が出て、本当によいファンドが見えてきます。なお、参考までに1年でのスコアも算出しています。

こうした投信スコアの算出のロジックは、「楽天証券オリジナルファンドスコア」と他社のスコアで、それほど大きくは違いません。ただし、楽天証券のスコアの場合は、上位10%までを星5つとしています。星3つ以上なら平均以上ですが、星2つ以下は分類平均以下です。

評価会社によって、どういう基準でレーティングを付与しているのかは異なるので、そこは必ず確認してください。楽天証券はじめ、各ネット証券で投信スコアを参考にしながら銘柄を探していけば、手間をかけずに本当によいファンドを選ぶことができると思います。

■「資産倍増プロジェクト」発の6本のファンドの現状は?

次に、「資産倍増プロジェクト」から誕生した6本のファンドの現状を見ておきましょう。

まず、日本株に投資する「日本応援株ファンド(スマイルジャパン)(三菱UFJ国際投信)」と新興国の中小型株に投資する「新興国中小型株ファンド(DIAMアセットマネジメント)」。この2本は、「楽天証券オリジナルファンドスコア」で共に星5つで、効率のよい運用が実証されています。

この2本のファンドは、他のファンドとも組み合わせがしやすいのがポイントですね。

個人投資家の皆さんは、さまざまなファンドを保有していると思いますが、中でも、この5年くらい対面の証券や銀行で積極的に売ってきたグローバルREITやハイイールド債に投資する米ドル建てのファンドを持っている方が、今は非常に多い。と同時に、新興国の地合いが悪くなってきて、これまで保有していたオーストラリアなど資源国通貨ものを解約している人が増えています。

その結果、ポートフォリオを見ると、分散投資をしていたつもりが、実は地域別では米国、通貨はほぼ米ドルとなっている方が多いのではないかと推測しています。そういうポートフォリオの方が今後取り入れていく投資対象としては、インフレに強い資産である株、それもまず日本株だと考えます。

また、新興国の株式に投資するのなら、中国だけとかブラジルだけといった投資だとカントリーリスクが大きくなってきています。新興国全体に投資するインデックス型や「新興国中小型株ファンド」を選ぶなど、一工夫が必要になるでしょう。

6本のうち唯一のインデックス型でアジアの新興国に投資する「SMTアジア新興国株式インデックス・オープン(三井住友トラスト・アセットマネジメント)」は、新興国でもアジアに絞っているため現状はやや苦戦していて、スコアは星3つとなっています。

「新興市場日本株 レアル型(DIAMアセットマネジメント)」も非常によいファンドですが、残念ながら今はレアルの地合いがよくありません。状況が好転するまでは無理に取り入れず、様子見のほうがよいと思います。なお、このファンドは同じカテゴリ内での本数が10本未満のため、スコアは付与されていません。

■「絶対収益型」の2本は、他とは切り離して考えるほうがいい

相場状況に関わらず安定した収益を狙う「野村グローバルロングショート(野村アセットマネジメント)」と「AR国内バリュー株式ファンド(サムライバリュー)(みずほ投信投資顧問)」の2本のファンドは、ファンドの戦略と運用自体はしっかりしていると思います。ただ、ファンドの性質上、市場の上昇をとらえることはできません。(※この2本は「分類対象外」のため、投信スコアでの評価はナシ)

これらのファンドは、α(ベンチマークを上回る運用成果)を取りに行くファンドとは、切り離して考えたほうがよいでしょう。持つとすれば、資産全体の中に少し入れて、ほったらかしではないですが、長期間保有し続けるようなイメージです。実際、機関投資家もこのタイプのファンドについてはそうした保有をしています。

来年からは、いよいよ未成年者向けの「ジュニアNISA」の制度も始まりますか。「ジュニアNISA」では、絶対収益型のファンドに加えて最近増えているNISA向けの下方リスク軽減型のファンドなど、これまで以上に長期で資産形成していこうというファンドも選択肢のひとつに入ってくるのではないでしょうか。

最後に、ネット証券は、投信の積立の金額や増額月の設定や変更、また引き落とし口座の変更など、さまざまな設定をWeb上から簡単に行なえます。特に、積立を利用すると時間分散が図れて、投信の値動きのリスクを軽減できるので、投信で資産形成をする際には積立は非常に重要です。

ネット証券のインフラは、投信と非常に相性がいいんです。うまく活用して、上手に資産形成していってほしいですね。

篠田尚子(しのだ・しょうこ)

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学卒。国内銀行にて投資信託、個人年金保険、仕組み預金等の個人向け資産運用相談業務を経験した後、2006年ロイター・ジャパン(現トムソン・ロイター・マーケッツ)入社。

傘下の投信評価機関リッパーにて投資信託のデータ分析業務を担当し、2008年よりアナリストとして投信の評価と市場調査を担当。2013年11月、楽天証券経済研究所入所。日本のみならず、韓国をはじめとするアジア各国の投信市場分析も行っているほか、海外に向けた日本の市場動向の発信にも積極的に取り組んでいる。

(取材・記事:肥後 紀子 / 撮影:村上 遥 / 編集・制作:グッドウェイメディアプロモーション事業部)

(オリジナル記事掲載元:ネット証券4社共同プログラム「資産倍増プロジェクト」ネットで投信を買う!)